2026 纽约买房:学生贷款如何影响 Mortgage DTI?别只看余额,要看月供怎么算

很多人问学生贷款会不会影响买房。

这个问题问得太粗了。

真正该问的是,贷款机构会把我的学生贷款按多少钱的月供算进 DTI?

这两个问题,差别很大。

一个人欠 $120,000 学生贷款,但 IDR payment 被正式算成 $280。另一个人欠 $60,000,但信用报告显示 $0,贷款项目要求用余额比例估算月供。

在 mortgage underwriting 里,后者未必更轻松。

因为房贷审批看的是月现金流。

不是你简历上写着高薪。

不是你觉得自己很会理财。

也不是你总债务余额看起来吓不吓人。

它会问一件很朴素的事。

每个月钱进来以后,已经承诺要还出去的钱,占了多少?

CFPB 对 DTI 的定义很直白,Debt-to-Income ratio 就是所有 monthly debt payments 除以 gross monthly income。CFPB 也提醒,不同贷款产品和 lender 会有不同 DTI limits。来源:CFPB: What is a debt-to-income ratio?

所以学生贷款影响买房,不是因为它在道德上不体面。

而是因为它会占用你的 DTI 空间。

尤其是在纽约。

纽约买房的痛点不是只有 mortgage principal and interest。

还有 property tax。

Homeowner insurance。

Condo common charge。

Co-op maintenance。

有些楼还会有 assessment。

这些东西加起来,才是 lender 看你的 housing payment 空间。

学生贷款月供多 $500,很多时候不是少买一台手机的问题。

它可能是少批一截房贷额度的问题。

Step 1: 先算 DTI,不要先看房价

买房前先把 monthly debts 除以 gross monthly income,得到你的初步 DTI。

CFPB 的计算方法很简单。把每月债务付款加起来,再除以税前月收入。债务付款通常包括新房贷预估 payment、车贷、信用卡最低还款、学生贷款、个人贷款等。

你可以先用一个很粗的例子。

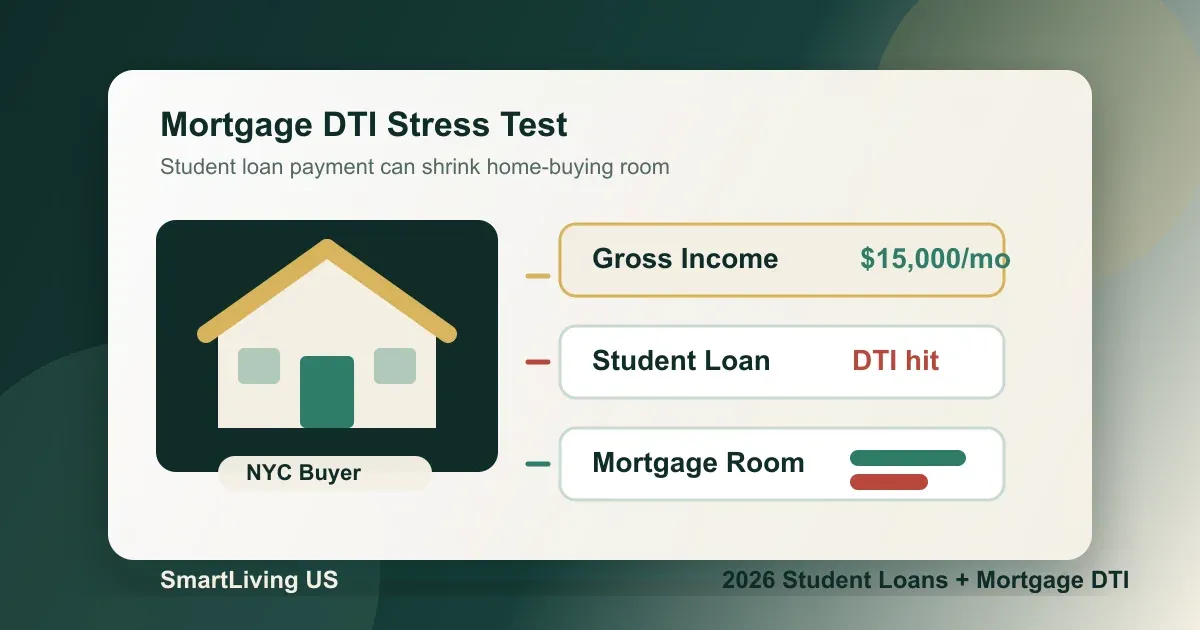

假设你税前年收入 $180,000。

也就是 gross monthly income $15,000。

如果某个贷款场景下,你能承受的 total monthly debt room 是 gross monthly income 的 45%,那就是 $6,750。

这不是承诺,也不是审批线。

只是为了帮你理解 DTI 的机械逻辑。

如果你已经有:

- 车贷 $650

- 信用卡最低还款 $150

- 学生贷款月供 $350

那你在这个示例里的其他月债务是 $1,150。

剩给 housing payment 的空间大约是 $5,600。

但如果 underwriter 不能用 $350,而是必须把学生贷款按 $1,200 算进 DTI,其他月债务就变成 $2,000。

同样收入下,housing payment 空间就从 $5,600 变成 $4,750。

差了 $850/月。

这就是学生贷款对买房真正的杀伤力。

你可以用我们的 房贷计算器 把这 $850/月反推一下,在不同利率、首付和税费假设下,会差出多少可承受房价。这个动作比单纯问我能买多少钱,要清醒得多。

Step 2: 看你的学生贷款月供在信用报告上怎么显示

买房前,先看 student loan 在信用报告和 servicer statement 上显示的 monthly payment。

Fannie Mae Selling Guide B3-6-05 直接说明,如果 credit report 上有 monthly student loan payment,lender 可以用这个金额。如果信用报告不反映正确月供,lender 可以使用最近 student loan statement 上的月供来 qualify borrower。来源:Fannie Mae Selling Guide B3-6-05, Monthly Debt Obligations

这句话对买房的人很关键。

你不是只能被动接受信用报告上的数字。

如果信用报告上的 payment 不对,或者还没更新,你需要准备 student loan servicer statement、repayment plan documentation、payment schedule。

这不是为了装专业。

这是为了让 lender 有文件可以放进 loan file。

没有文件,再好的解释也只是聊天。

Step 3: 如果是 IDR,不要只说我是收入驱动还款

如果你在 IDR,重点不是口头说自己在 income-driven repayment。

重点是拿到能证明 actual monthly payment 的文件。

StudentAid.gov 解释,Income-Driven Repayment plans 会根据收入和家庭人数计算 monthly payment。来源:Federal Student Aid: Top FAQs About Income-Driven Repayment Plans

Fannie Mae 对 IDR 的处理也很明确。如果信用报告没有 student loan payment,或者显示 $0,lender 需要决定 qualifying monthly payment。Fannie Mae 允许在 borrower 处于 income-driven payment plan 时,取得 student loan documentation 来 verify actual monthly payment is $0,然后用 $0 qualify。

注意这里的关键词。

Documentation。

Verify。

Actual monthly payment。

你不能只是告诉 loan officer,我现在不用还。

你要让文件自己说话。

Step 4: 如果贷款在 deferment 或 forbearance,余额比例可能会跳出来

如果学生贷款没有清晰月供,或者处在 deferment / forbearance,你要提前问 lender 会怎么估算 monthly obligation。

Fannie Mae 对 deferred loans 或 forbearance loans 的处理是,如果没有可用月供,可以用 outstanding student loan balance 的 1%,或者根据 documented repayment terms 算 fully amortizing payment。

FHA 这边也有自己的逻辑。HUD/FHA 的 Mortgagee Letter 2021-13 更新了 student loan monthly obligation 计算方式,说明 outstanding student loans 要包括在 liabilities 里;当 payment amount 大于零时,可以用 credit report 上的 payment 或 actual documented payment;当 credit report 上的 monthly payment 是 $0 时,使用 outstanding loan balance 的 0.5%。来源:HUD Mortgagee Letter 2021-13,以及 FHA Handbook 4000.1 入口:HUD SFH Handbook 4000.1

这就是为什么同一笔学生贷款,在不同 loan program 里,可能得到不同 DTI 结果。

Fannie。

Freddie。

FHA。

VA。

Jumbo。

Portfolio loan。

每一类背后的 underwriting rule 都可能不同。

所以你跟 lender 沟通时,不要只问我能不能买。

你要问得更具体。

我的 student loan payment,你们这套 loan program 会按 credit report、servicer statement、IDR documentation,还是余额比例来算?

这句话比你发十张 Zillow 截图有用。

Step 5: 纽约买房,要给 DTI 留缓冲

在纽约,刚好卡线通过不是好策略。

因为你的实际住房成本,经常比外州买 house 更碎。

Condo common charge 会涨。

Co-op maintenance 会涨。

Property tax 可能重估。

保险会变。

如果你买的是 co-op,还要看 board package,流动性、post-closing liquidity、debt-to-income、housing ratio 都可能被放在一起看。

所以这篇文章不想鼓励你把 DTI 挤到极限。

我们在 SmartLiving 一直用同一个逻辑。

先算清楚。

再决定要不要动手。

你可以先用 房贷计算器 估算 mortgage payment,再把学生贷款、车贷、信用卡最低还款放回 DTI 表里。想理解房贷计算器本身,可以看这篇:Mortgage Calculator Guide。

如果你目前还有信用卡余额或现金缓冲不足,先读这篇:先还债还是先攒应急金?2026 年信用卡、学生贷和车贷的现金流顺序。

买房不是单点决策。

它是你的整张现金流表在接受压力测试。

Step 6: 买房前准备这 7 份文件

如果你有学生贷款,又准备申请 mortgage,建议提前准备这些东西。

- [ ] 最近的 student loan servicer statement。

- [ ] 当前 repayment plan 名称和 monthly payment。

- [ ] 如果是 IDR,准备能显示 actual monthly payment 的 documentation。

- [ ] 如果信用报告显示 $0,问 lender 是否接受 IDR 文件,或会用余额比例。

- [ ] 如果贷款在 deferment / forbearance,问清楚该 loan program 的 qualifying payment 规则。

- [ ] 先用 房贷计算器 做一个保守 payment estimate。

- [ ] 把车贷、信用卡最低还款、个人贷款、学生贷款全部放进 DTI 表。

这份清单不性感。

但它能帮你避免一个很尴尬的场景。

你已经看中房子,已经交了律师费、inspection fee、application fee,最后 underwriter 才告诉你,学生贷款月供不能按你想的方式算。

那时候再改,就很被动。

这篇文章的结论

学生贷款不一定挡住你买房。

但学生贷款的 monthly payment calculation,可能改变你能买多少房。

尤其是高收入人群。

你可能不怕 debt balance。

但 mortgage underwriting 怕不清楚的 monthly obligation。

所以买房前最重要的动作不是急着还清学生贷款,也不是急着 refinance。

而是先弄清楚三件事。

第一,你的 credit report 上显示多少 monthly payment。

第二,你的 servicer 能不能出具 actual payment documentation。

第三,你正在申请的 loan program 会怎么把这笔学生贷款放进 DTI。

把这三件事弄清楚,房贷计算器算出来的数字才有意义。

否则你算的只是自己的愿望。

不是 lender 眼里的现金流。

资料来源

- CFPB: What is a debt-to-income ratio?

- Fannie Mae: Selling Guide B3-6-05, Monthly Debt Obligations

- HUD: Mortgagee Letter 2021-13, Student Loan Payment Calculation of Monthly Obligation

- HUD: FHA Single Family Housing Policy Handbook 4000.1

- Federal Student Aid: Top FAQs About Income-Driven Repayment Plans

免责声明: 本文仅供教育和信息参考,不构成房贷、法律、税务或个人财务建议。不同 lender、loan program、automated underwriting system 和个人信用文件可能导致不同结果。申请房贷前,请以你的 lender、mortgage broker、loan officer、servicer 以及官方 underwriting guide 的当前说明为准。

相关财务决策与延伸阅读

继续用同一套现金流思路,把相关问题算清楚。

2026 HELOC vs Cash-Out Refinance:房子涨了,真的该把 home equity 借出来吗?

房价上涨让很多家庭看到了 home equity,但在 2026 年高利率环境下,HELOC、home equity loan 和 cash-out refinance 的真实成本完全不同。本文用现金流、税务和风险清单帮你判断。

finance2026 学生贷款 Default 怎么办?工资扣押暂缓,不等于债务消失

美国教育部在 2026 年暂缓部分 defaulted federal student loan 的强制收款,但 default 不会自动消失。本文用 ED、StudentAid.gov 和 CFPB 官方资料,拆解 wage garnishment、Treasury offset、rehabilitation、consolidation 和现金流优先级。

finance2026 房产税申诉指南:Escrow 月供涨了,什么时候值得 appeal?

月供涨是因为 property tax 上调?这份 2026 指南帮你判断房产税申诉值不值得做、需要准备哪些证据、deadline 多紧,以及申诉成功后 escrow 到底什么时候才下降。

SmartLiving 实用工具

继续用免费工具把日常决定算清楚。