2026 飓风季家庭财务清单:洪水保险、现金备用和重要文件怎么准备?

飓风季不是只属于佛州和德州的新闻。

如果你住在东海岸、Gulf Coast、Carolinas、纽约周边低洼区域,或者只是有房子、有车、有地下室、有老人孩子要照顾,飓风季其实是一次家庭资产压力测试。风灾、水灾、停电、手机没信号、银行转账延迟、保险理赔材料找不到,任何一项都可能把原本正常的家庭现金流打乱。

NOAA 对 2026 年 Atlantic hurricane season 的展望是 below-normal 的概率较高,但这不等于没有风险。NOAA 也提醒,飓风季从 6 月 1 日到 11 月 30 日,哪怕整体季节偏弱,单个风暴仍然可能造成严重影响。来源:NOAA 2026 Atlantic hurricane outlook。

所以这篇文章不写“今年会不会中招”。那是天气预报,不是财务计划。SmartLiving 更关心的是:如果本周突然有 storm watch,你的钱、保险和文件是否已经准备到位?

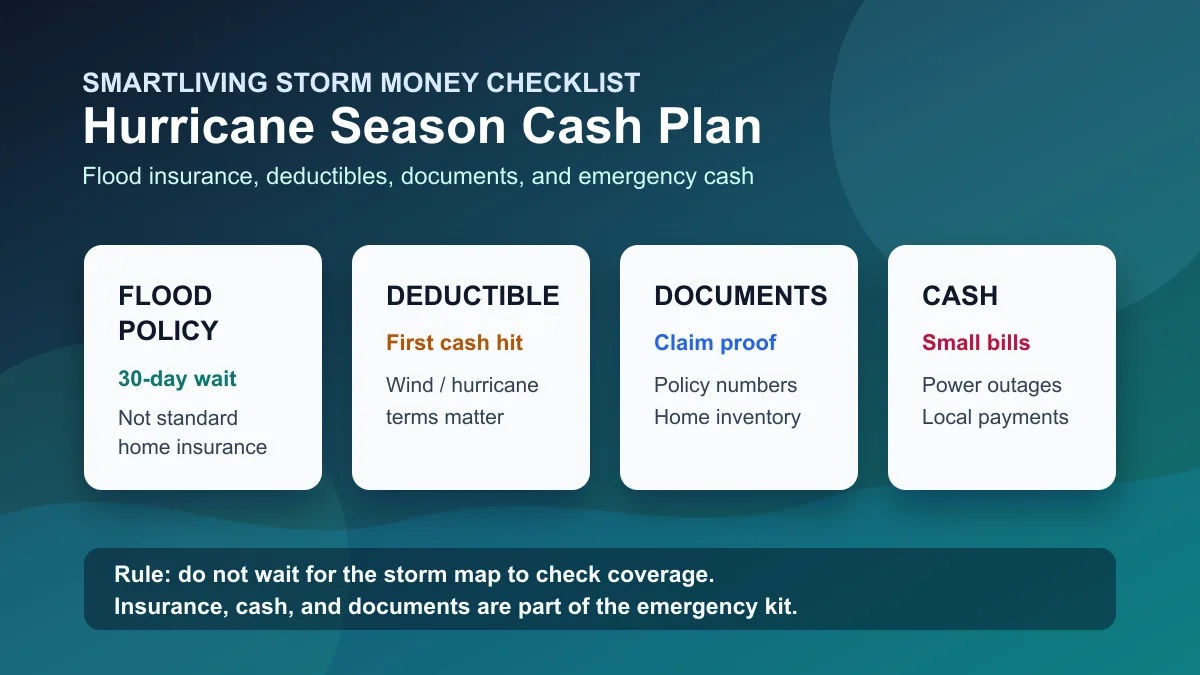

先说最容易误解的一点:Homeowners insurance 通常不保 flood

很多房主以为自己有 homeowners insurance,就已经覆盖了风暴带来的所有损失。这个理解很危险。

FEMA 和 FloodSmart 都明确提醒,普通 homeowners insurance 通常不覆盖 flood damage;洪水保险是单独的 policy。来源:FEMA Flood Insurance、FloodSmart: Buy a Policy。

这句话会改变你的准备顺序。屋顶被风掀开、树砸坏房子、雨水从破损屋顶进入,可能进入普通房屋保险讨论;但 storm surge、河水倒灌、地表积水进入房屋、地下室进水,很多时候就是 flood 口径。具体是否覆盖要看你的 policy 条款,但不要用“我有 home insurance”来自动推导“我有 flood protection”。

如果你最近刚收到 homeowners insurance renewal 或 escrow statement,先看这篇:2026 房屋保险保费自查指南。飓风季前最该确认的不是保费有没有涨,而是 coverage gap 在哪里。

Step 1: 现在查 flood insurance,不要等 storm 已经在地图上

FloodSmart 的官方说明很直接:NFIP flood insurance coverage 通常在购买后 30 天才生效,只有少数例外,比如和贷款相关的购买、保单续保调整、新划入高风险 flood zone 等。来源:FloodSmart: waiting period。

这就是为什么等到天气频道开始追踪风暴时再买,通常已经太晚。保险不是雨伞,不是下雨当天去便利店买就能马上用。它更像一道提前布好的防线。

你现在要做的不是立刻买,而是先查三件事:

- 你的地址是否在 FEMA flood map 的高风险区域或附近。

- 你的 homeowners policy 是否明确排除 flood damage。

- 你的 mortgage lender 是否要求 flood insurance,以及你是否已经持续续保。

如果你是 condo、co-op、apartment 或出租房,也不要直接跳过。你需要弄清楚 building policy、HOA master policy、个人 contents coverage 和 renters insurance 各自覆盖什么。

Step 2: 把“保险文件”当成现金流工具,不是抽屉里的纸

灾后最烦人的事情之一,是你真的有保险,却找不到 policy number、carrier 电话、deductible、coverage limit、claim portal 登录方式。

Ready.gov 建议家庭准备 emergency kit,并保存重要文件。来源:Ready.gov Build A Kit。从财务角度看,重要文件不是“整齐”,而是能让你在停电、撤离或手机没电时仍然能证明自己是谁、房子是谁的、保险在哪里。

建议你准备一个简单的“storm folder”,纸质和电子各一份:

- homeowners insurance declarations page

- flood insurance policy

- auto insurance

- mortgage servicer 信息

- property tax / escrow statement

- 房产 deed 或 closing statement

- 护照、驾照、绿卡或其他身份证明复印件

- 医疗保险卡、处方药清单

- 家庭成员和宠物信息

- 保险公司 claim phone number 和 app 登录方式

电子版可以放在加密云盘,纸质版放在防水袋里。不要只存在家里那台电脑里;如果电脑被水泡了,文件也一起没了。

Step 3: 准备小额现金,不是因为银行会倒,而是因为系统会慢

飓风或洪水过后,真正麻烦的往往不是“没有钱”,而是钱暂时不好用。停电、网络中断、POS 机不能刷卡、ATM 排队或缺现金,小额现金会变得很实用。

这不是要你在家里囤大笔现金。大笔现金反而增加丢失和安全风险。更合理的是准备能覆盖 2-3 天必要支出的现金,比如汽油、停车、简单食品、药品、临时交通、小额维修材料。

一个实用区间是:按家庭人数准备 $100-$300 小额纸币,放在 emergency kit 里,不要全是 $100 大钞。你真正需要的是能找零、能快速支付、能在网络不稳定时使用。

如果你平时只用信用卡和手机支付,这一步尤其重要。灾害准备不是投资组合优化,而是让家庭在系统暂时不顺时还能运转。

Step 4: 重新看 deductible,而不是只看 premium

很多人买保险时只盯着保费,忽略 deductible。飓风季前更应该反过来看:如果真的出险,你第一笔要自己掏多少钱?

房屋保险里可能有普通 deductible,也可能有 wind / hurricane deductible。它可能不是固定金额,而是房屋 coverage limit 的百分比。比如房屋 coverage 是 $500,000,hurricane deductible 是 2%,那第一笔自付可能是 $10,000。

这和家庭应急金直接相关。如果你发现 deductible 远高于你的现金储备,那不是说保险没用,而是说明你需要提前知道“理赔前自己要先扛多少”。这也能解释为什么 emergency fund 不只是失业备用金,也是保险 deductible 备用金。

如果你正在调整房屋保险,不要只问“这家公司便宜多少”。要问:

- hurricane / wind deductible 是多少?

- flood 是否完全排除?

- basement contents 是否覆盖?

- temporary living expense / loss of use 怎么算?

- tree removal、roof damage、water backup 是否有单独限制?

这类问题比保费差 $20/月更重要。

Step 5: 拍一次房屋和物品视频,理赔时会省很多力气

保险理赔时,你要证明自己拥有什么、损失了什么、损失前是什么状态。灾后再回忆,通常不可靠。

用手机拍一段 5-10 分钟视频就够了:从房子外部开始,拍屋顶、外墙、窗户、院子、地下室、机械设备,再进入每个房间,扫过家具、电器、电脑、工具、珠宝、相机、乐器、收藏品。重点不是拍得艺术,而是让保险公司能看见灾前状态和主要物品。

拍完后,把视频上传到云端,并保留日期。贵重物品最好单独拍序列号和收据。如果你经营小生意,家里有库存、设备或办公用品,要单独记录,因为个人 homeowners policy 未必充分覆盖商业财产。

Step 6: 给宠物和药品单独做一张清单

家庭灾害准备经常漏掉宠物和药品。Ready.gov 的 kit 建议包括几天所需的水、食物、药物、重要文件等。对有宠物或老人小孩的家庭,这部分不是附加题,是核心题。

药品方面,至少准备:

- 3-7 天常用处方药

- 药名、剂量、医生和 pharmacy 电话

- 医疗保险卡和过敏信息

- 眼镜、助听器、电池、血糖用品等必要设备

宠物方面,准备:

- 几天食物和水

- 药物和疫苗记录

- leash、carrier、猫砂或清洁用品

- 宠物照片和 microchip 信息

- 可接收宠物的酒店或避难地点名单

这部分也和你的宠物文章矩阵相连。如果你有宠物医疗支出和保险问题,可以参考:宠物急诊账单红黄绿指南 和 宠物保险是否值得买。

2026 飓风季家庭财务清单

- [ ] 查 homeowners policy 是否排除 flood damage。

- [ ] 查是否已有 flood insurance,以及是否会 lapse。

- [ ] 如果考虑买 NFIP policy,确认 30-day waiting period 和例外情况。

- [ ] 保存 homeowners、flood、auto、mortgage、escrow 等文件副本。

- [ ] 准备 $100-$300 小额现金,而不是大额现金。

- [ ] 确认 hurricane / wind deductible 和普通 deductible。

- [ ] 用手机拍房屋和主要物品视频,上传云端。

- [ ] 给药品、医疗信息、宠物用品单独列清单。

- [ ] 准备手机充电宝、手电、饮用水、基本食品和重要联系人。

- [ ] 把保险公司 claim phone number 和 app 登录方式写在纸上。

最后的判断

飓风季准备不是恐慌,也不是囤一堆用不上的东西。它是把几个关键问题提前处理掉:什么损失不在普通房屋保险里、哪张保单有等待期、灾后第一笔 deductible 谁来付、重要文件在哪里、网络断掉时怎么支付。

如果你已经有房贷、escrow、房屋保险和家庭责任,飓风季就是一次很好的年度体检。不要等到 storm watch 出现才开始看 policy,因为那时候最值钱的东西往往不是预测,而是你提前 30 天做过的准备。

免责声明: 本文仅供一般教育和家庭财务风险管理参考,不构成保险、法律、税务、灾害安全或个人财务建议。保险条款、等待期、deductible、洪水风险、疏散规则和地方应急安排因州、市、保险公司和物业类型而异。行动前请向保险代理、贷款方、当地 emergency management office 或合格专业人士确认。

相关财务决策与延伸阅读

继续用同一套现金流思路,把相关问题算清楚。

2026 PMI 取消指南:房贷月供里这笔钱,什么时候可以停掉?

Private Mortgage Insurance 不一定要一直付。用 CFPB、Fannie Mae、Freddie Mac 和 HUD 资料,拆解 80% 申请、78% 自动终止、FHA MIP 差异和 PMI 取消前的现金流计算。

finance2026 房屋保险涨价后:别只找最低价,先做 Homeowners Insurance Audit

房屋保险涨价会直接推高 escrow 和房贷月供。用 GAO、NAIC、CFPB 和 FEMA 资料,检查 deductible、RCV/ACV、flood gap、force-placed insurance 和月供影响。

financeEscrow Shortage 让月供多 $275:固定利率房贷的 2026 隐藏账单

固定利率房贷为什么月供还会涨?用 CFPB 官方资料和 $600k 贷款算例,拆解 escrow shortage、房产税、房屋保险和月供上涨自查清单。

SmartLiving 实用工具

继续用免费工具把日常决定算清楚。