401(k) 提前取款到底会少多少?辞职、回国、买房前先算清税和罚金

很多人第一次认真看自己的 401(k),不是因为要退休。

而是因为要辞职、换工作、回国、买房,或者现金流突然卡住了。

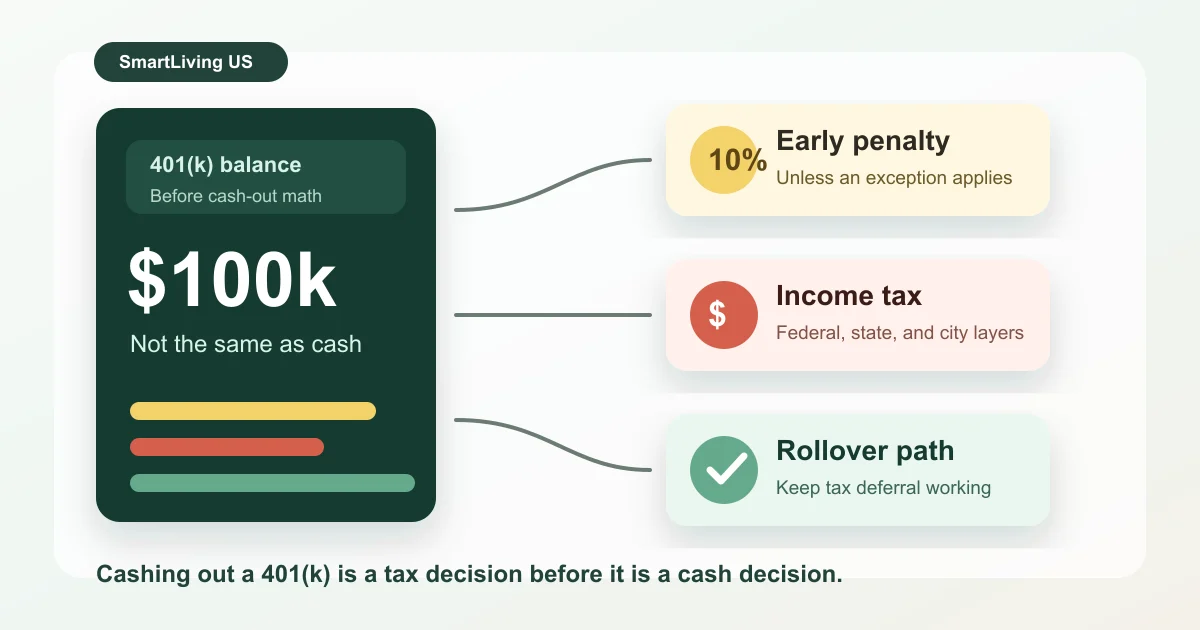

账户里明明有 $80,000、$120,000、$200,000。

看起来像一笔可以救急的钱。

但 401(k) 最容易让人误判的地方就在这里。

账户余额,不等于你今天能拿到手的现金。

尤其是 Traditional 401(k)。这笔钱以前帮你延税了,账户里赚到的钱也一直在税延环境里滚动。你提前把它拿出来,税务系统不会当作普通存款看待。

它会问三个问题。

你几岁。

这笔 distribution 有没有符合例外。

这笔钱最终有没有 rollover 到另一个合格退休账户。

这三个问题没搞清楚,直接点 cash out,很可能不是取钱,而是在把一台本来还在工作的复利机器拆掉卖零件。

先看最刺眼的一层,10% 提前取款附加税

IRS 对 early distribution 的说法很直接。多数退休计划 distribution 需要缴纳 income tax,59½ 岁之前从 IRA 或退休计划取出的金额通常属于 early 或 premature distribution,除非符合例外,否则还要支付额外 10% early withdrawal tax。来源:IRS early distribution exceptions

这里有两个关键词。

一个是 income tax。

一个是 additional 10% tax。

也就是说,10% 不是替代所得税。

它是在所得税之外再来一刀。

假设一个 45 岁的纽约居民,从 Traditional 401(k) 里提前取出 $100,000,而且不符合任何例外。

我们先用一个非常粗的压力测试来拆。

| 项目 | 粗略金额 | 说明 | | --- | ---: | --- | | 账户取款金额 | $100,000 | 这是你以为可以拿到手的数字 | | 10% early distribution additional tax | -$10,000 | 不符合例外时的联邦附加税 | | 联邦所得税假设 24% 边际税率 | -$24,000 | 实际取决于全年 taxable income | | 州/市所得税粗略压力测试 | -$8,000 到 -$14,000 | 纽约居民尤其要小心,实际看收入、身份和居住地 | | 粗略税后现金 | 约 $52,000 到 $58,000 | 不是税务意见,只是风险感知 |

这张表不是在替你报税。

它只是想把一个错觉打碎。

你看到的 $100,000,不是你口袋里的 $100,000。

如果这笔取款刚好把你推到更高的联邦税率区间,或者你那一年还有奖金、股票收益、W-2 工资、失业补偿、短期资本利得,结果还会变得更复杂。

这也是为什么我不喜欢把 401(k) 提前取款写成一句轻飘飘的「救急选择」。

它当然可能救急。

但它不是免费的急救箱。

辞职时最危险的按钮,不是 rollover,是 cash out

换工作时,很多 401(k) 平台会给你几个选项。

留在原计划。

转到新雇主计划。

rollover 到 IRA。

直接把钱发给你。

最后一个选项最诱人,也最危险。

IRS 对 rollover 的解释是,如果你从退休计划或 IRA 收到 pre-retirement payment,通常可以在 60 天内把钱存入另一个退休计划或 IRA;你也可以要求金融机构或计划直接把钱转到另一个账户。直接 rollover 通常不会从转账金额中 withholding。来源:IRS rollovers of retirement plan and IRA distributions

真正麻烦的是间接 rollover。

如果退休计划把 eligible rollover distribution 直接付给你,即使你打算之后再 rollover,IRS 也说明退休计划 paid to you 的 distribution 通常会有 20% mandatory withholding。你之后如果想把整笔钱完整 rollover,需要用其他资金补上被 withheld 的那 20%。否则没补上的部分可能变成 taxable distribution,还可能触发 10% early distribution additional tax。

这句话有点绕,我用人话讲。

你从 401(k) 取 $100,000,计划可能先 withholding $20,000,只给你 $80,000。

如果你 60 天内只把 $80,000 放进 IRA,剩下那 $20,000 不是自动消失了。

它可能被当成 taxable distribution。

如果你还不到 59½ 岁,又没有例外,还可能被加 10%。

所以很多时候,更干净的做法不是让支票写给你本人,而是做 direct rollover,让钱从原计划直接去新计划或 IRA。

当然,rollover 到 IRA 还是新雇主计划,也不是一句话能决定。

要看投资选项、费用、creditor protection、Roth/Traditional 账户性质、backdoor Roth 影响、以及未来是否需要 age 55 separation exception。

但至少有一点很清楚。

如果你的目标是继续保留退休税务优势,就不要把 cash out 当作默认选项。

买房和 hardship,最容易被讲错

买房是 401(k) 提前取款讨论里最容易乱的部分。

很多人听过 first-time homebuyer 可以有 $10,000 exception。

但 IRS early distribution exceptions 表里写得很清楚,qualified first-time homebuyer up to $10,000 这一项,对 IRA 是 yes,对 qualified plans,比如 401(k),是 no。

也就是说,不能简单把 IRA 的首次购房例外搬到 401(k) 上。

这点非常关键。

如果你想为了首付动 401(k),一定要先看 plan document,也要问 plan administrator 和税务专业人士。不要只听一句「买房可以免罚」。

Hardship distribution 也是一样。

IRS 对 hardship distribution 的定义是,因为 immediate and heavy financial need 从 elective deferral account 取款,并且限于满足这项财务需要所需金额;这笔钱会向 participant 征税,而且不会还回账户。来源:IRS hardships, early withdrawals and loans

注意,这里说的是可以因为 hardship 取款。

不是说所有 hardship 都自动免掉 10% additional tax。

有些例外确实存在,比如特定医疗费用、合格灾害、birth or adoption、domestic abuse victim distribution、某些 emergency personal expense、separation from service age 55 等,但它们各自有条件和限额。

所以正确的问题不是「我困难,能不能取」。

而是三连问。

计划是否允许 hardship。

这笔 distribution 是否 taxable。

是否符合 10% additional tax 的具体例外。

这三个答案可能不是同一个。

401(k) loan 看起来温和,但也不是免费钱

如果计划允许,401(k) loan 有时比直接 withdrawal 温和。

IRS 说明,退休计划可以提供 participant loans,但 plan sponsor 并不必须提供。401(k)、403(b)、457(b) 等计划可能允许贷款。一般最高贷款额是 vested account balance 的 50% 或 $50,000 中较低者。来源:IRS retirement topics, plan loans

Loan 的好处是,只要符合规则并按期还款,通常不会立刻当成 taxable distribution。

但它也有两个现实问题。

第一,你借走的钱不再按原来的方式留在市场里滚动。就算利息还给自己,期间的投资路径已经变了。

第二,如果你离职,计划可能要求你偿还 outstanding balance。IRS 也说明,如果员工离职后无法偿还,雇主会把它当作 distribution 并用 Form 1099-R 报给 IRS;如果 loan 不符合规则或还款没有按期完成,也可能被视为 deemed distribution,subject to income tax,并且可能 subject to 10% early distribution tax。

所以 loan 不是妖魔。

但也不是从自己未来账户里无痛借钱。

它更像是把未来退休资金临时拿来垫现在的现金流。

垫得好,可能解决问题。

垫不好,就变成一笔被动提前取款。

真正该做的,是先算两张表

如果你正在犹豫要不要提前动 401(k),我建议先不要急着找一个「能不能取」的答案。

先做两张表。

第一张,叫今天拿到手。

| 问题 | 你要填的数字 | | --- | --- | | 计划允许取款、loan 或 rollover 吗 | 看 Summary Plan Description | | 取款总额 | 比如 $100,000 | | 是否低于 59½ 岁 | 是或否 | | 是否符合具体 10% 例外 | 逐条对 IRS 表 | | 联邦边际税率 | 用你当年全年收入估 | | 州税、市税 | 看你取款当年的居住地 | | 是否有 20% withholding | 看是否 paid to you | | 最终可用现金 | 不要用账户余额代替 |

第二张,叫如果不取。

这张表更容易被忽略。

因为它不是今天的钱。

但它才是 401(k) 的核心。

打开 SmartLiving 2026 401(k) 计算器,把当前年龄、退休年龄、工资、账户余额、缴纳比例、雇主 match、预期回报、通胀折现填进去。

然后做一个很简单的对照。

如果这 $100,000 留在账户里,到 65 岁可能变成多少。

通胀折现后大概相当于今天多少钱。

如果按 4% withdrawal rate,退休后每年大概提供多少现金流。

如果打开纽约税务损耗估算,年度提款后地方税压力会是什么样。

这个计算器不是 early withdrawal tax calculator。

它不会替你算 Form 5329,也不会替你判断 IRS exception。

它的作用是帮你看见另一边。

提前取款的成本,不只是今天少拿了多少税后现金。

还有未来少了一段复利。

我的结论很简单,先把 401(k) 当成最后一道门

不是所有人都能避免提前取款。

现实生活没有那么漂亮。

失业、医疗账单、家庭现金流、搬家、身份变化、回国安排、房屋首付,都可能把人推到需要用退休账户的时候。

但越是这种时候,越不能只看账户余额。

你至少要先问五个问题。

| 问题 | 为什么重要 | | --- | --- | | 我是否低于 59½ 岁 | 决定是否进入 early distribution 风险区 | | 我是否真的符合 10% 例外 | hardship 不等于自动免罚 | | 能不能 direct rollover | 避免不必要 withholding 和 60 天压力 | | loan 是否比 withdrawal 更合适 | 但要考虑离职和还款风险 | | 如果不取,未来复利还值多少 | 这才是机会成本 |

401(k) 不是神圣不可碰。

但它应该是最后一道门,而不是第一个抽屉。

真正精明的做法,不是永远不动它。

而是在动它之前,先把税、罚金、withholding、rollover、loan、机会成本全部摆在桌面上。

如果算完这几层之后,你还是决定要取,至少那是一个清醒的决定。

不是被账户余额骗了一次。

如果你还在贡献阶段,可以先读这两篇,把前半段的规划补起来:

**免责声明:**本文仅供教育和信息参考,不构成投资、税务、法律或个人财务建议。401(k) distribution、rollover、hardship、loan、withholding、10% additional tax 例外、州税和城市税都会受到年龄、账户类型、计划文件、离职时间、居住地、报税身份、全年收入和未来法规变化影响。做出取款、rollover 或贷款决定前,请咨询 plan administrator、CPA、税务顾问或合格财务顾问。

相关财务决策与延伸阅读

继续用同一套现金流思路,把相关问题算清楚。

2026 年 401(k) 到底该存多少?先用计算器把 match、上限、通胀和纽约税算清楚

别只问 401(k) 能不能存满。本文用 2026 IRS 官方限额、雇主匹配、通胀折现和纽约提款税估算,教你用 SmartLiving 401(k) 计算器做一张更接近现实的退休储蓄表。

financeRoth 401(k) 还是 Traditional 401(k)?2026 年别只看税率,先看这 5 个判断

Roth 401(k) 和 Traditional 401(k) 最大差别不是收益率,而是你选择现在纳税还是以后纳税。本文结合 2026 IRS 限额、税率区间、match、州税和现金流,帮你做更清楚的 401(k) 选择。

finance2026 一人公司退休账户怎么选:Solo 401(k) vs SEP IRA

独立开发者、Shopify 卖家、自雇顾问和一人公司老板,2026 年该选 Solo 401(k) 还是 SEP IRA?本文用 IRS 官方限额、$100,000 利润示例、Backdoor Roth、Form 5500-EZ 和雇员规则,拆清楚税延空间和合规成本。

SmartLiving 实用工具

继续用免费工具把日常决定算清楚。